El tema estrella durante las últimas semanas ha sido la “inversión”, más bien aplanamiento, de la curva de tipos y las consecuencias que esto tiene sobre la renta variable. Es cierto que la economía estadounidense se expandió menos de lo previsto en el cuarto trimestre. Sabemos que creció a una tasa anual de un 2,2 %, cifra revisada a la baja frente a una estimación preliminar que hablaba de un 2,6 %, y que supone una marcada ralentización frente al 3,4 % registrado en el tercer trimestre del año pasado. De cara al futuro, los economistas hablan de una continuación de la ralentización del crecimiento en 2019. No obstante, hay que recordar que Jerome Powell, presidente de la Reserva Federal, insistió en que los fundamentos económicos subyacentes siguen siendo muy sólidos y respaldaba sus palabras apuntando a la buena salud del mercado laboral, el aumento de los ingresos, el bajo nivel de desempleo y la fuerte confianza empresarial y de los hogares.

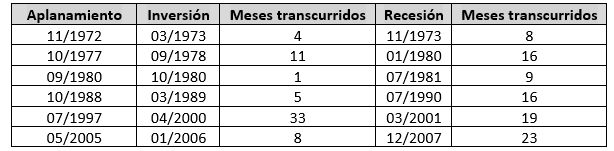

Estos datos del PIB aparecen en un mes en el que se está hablando mucho de la inversión de la curva de tipos de interés en EE. UU. como antesala de una recesión. Yo creo que debemos ser precavidos a la hora de tomar decisiones basándonos única y exclusivamente en la curva y esto es por culpa de las distorsiones que ha producido la política monetaria de los bancos centrales con sus programas de estímulos (no hay más que mirar las rentabilidades de la renta fija). Esto puede tener un impacto en su capacidad predictiva, y que, por otro lado, tampoco es el Santo Grial, dado que no es un indicador infalible para migrar de renta variable a otros activos o, si somos más agresivos, ponernos cortos en índices. Como vemos en la siguiente tabla, de Ned Davis Research, Inc. (y hay muchos más estudios por Internet) podrían pasar perfectamente hasta 15 meses de media para que se inicie una recesión y, de mientras, el mercado continuar con sus subidas.

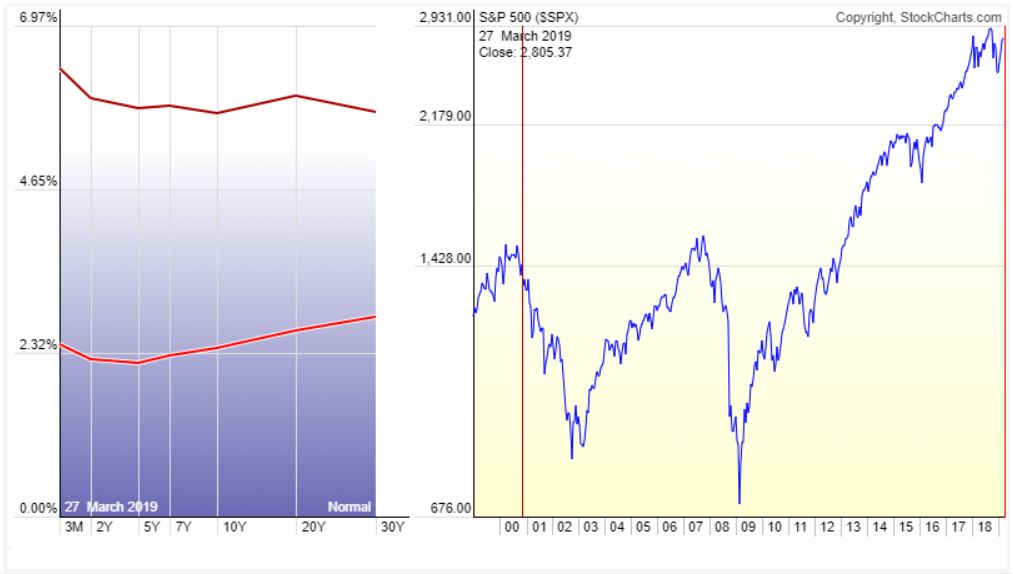

Es decir, esto no indica una recesión inminente. Y yo también, al igual que comentó el presidente de la Fed, destacaría la fortaleza del mercado laboral y un probable aumento de la inversión empresarial o el gasto público, algo que puede ser muy positivo para una economía que en estos momentos ya goza de muy buena salud. También hay que tener en cuenta que se ha creado una demanda artificial de activos que podríamos considerar seguros a largo plazo, como los bonos a 10 años, y esto implica subidas de precio y caídas de rentabilidad, contribuyendo así a esa inversión en un tramo de la curva.

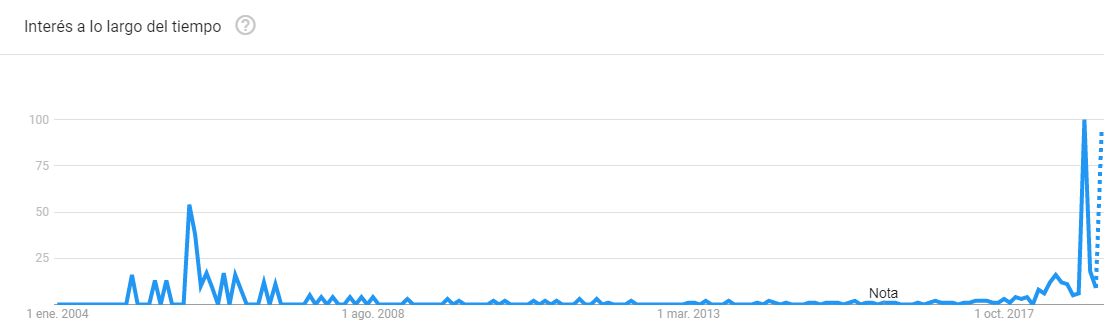

Lo que sí podemos correr es el riesgo de que esto acabe convirtiéndose en una profecía autocumplida. Una de las críticas que se le hacen al análisis gráfico es precisamente esa: que los patrones chartistas funcionan porque muchos operadores ven esos patrones y los operan de la misma forma alimentando el movimiento a favor de esa figura. Pues puede suceder lo mismo con indicadores de corte macroeconómico y que los mercados acaben cayendo porque todos los operadores empiecen a deshacer posiciones en renta variable por esa inversión/aplanamiento de la curva sin tener en cuenta nada más. Lo que en Bolsa sabe todo el mundo, deja de ser interesante. El mercado está para engañar a la mayor parte del mundo la mayor parte del tiempo. En la siguiente imagen se aprecia el repentino interés por la búsqueda del término inversion yield curve en Google Trends.